L’archivage ne consiste pas à empiler des cartons ou à conserver tous les fichiers reçus. Pour une entreprise, il s’agit d’organiser les documents qui permettent de prouver un droit, justifier une opération, répondre à un contrôle ou assurer la continuité de l’activité. Factures, contrats, déclarations fiscales, dossiers de salariés ou procès-verbaux : chaque catégorie obéit à une logique de conservation distincte.

Un système efficace doit répondre à quatre objectifs : retrouver rapidement un document, respecter les durées applicables, protéger les informations sensibles et détruire ce qui n’a plus lieu d’être conservé. Cette discipline limite les risques de litige, les pertes de temps et l’exposition aux fuites de données.

À retenir

- Les pièces comptables, fiscales, sociales, juridiques et contractuelles forment le socle des archives d’une entreprise.

- La durée de conservation dépend du type de document, de son point de départ et d’un éventuel contentieux ou contrôle en cours.

- Numériser facilite l’accès, mais ne dispense pas de garantir l’intégrité, la traçabilité et la sécurité des fichiers.

- Un plan de classement, un calendrier de conservation et une procédure de destruction sont les trois piliers d’un archivage maîtrisé.

Identifier les documents réellement essentiels à archiver

Le premier réflexe consiste à distinguer les archives utiles ou obligatoires des documents de travail temporaires. Tous les e-mails, brouillons, doubles de factures et documents téléchargés ne méritent pas d’être conservés indéfiniment. À l’inverse, un simple courriel peut devenir une pièce importante s’il confirme une commande, une modification contractuelle ou l’acceptation d’un devis.

Dans la plupart des TPE, PME et associations, les archives essentielles se répartissent en six familles.

Les documents comptables et financiers

Ils permettent de retracer les flux financiers et de justifier les écritures comptables. Il faut notamment classer :

- les factures clients et fournisseurs ;

- les bons de commande, bons de livraison et notes de frais ;

- les relevés bancaires, échéanciers et justificatifs de paiement ;

- les livres comptables, journaux, grands livres et balances ;

- les comptes annuels, rapports de gestion et pièces justificatives associées.

Ces documents sont particulièrement sensibles en cas de contrôle fiscal, de contestation d’un paiement ou de différend avec un fournisseur. Une facture isolée, sans bon de commande ni preuve de règlement, peut parfois être insuffisante pour défendre la position de l’entreprise.

Les documents fiscaux et déclaratifs

L’entreprise doit pouvoir produire les déclarations et éléments ayant servi à les établir : TVA, impôt sur les bénéfices, taxes locales, liasses fiscales, échanges avec l’administration et justificatifs d’exonération éventuelle.

Il est prudent de conserver ensemble la déclaration, son accusé de réception, les annexes, les tableaux de calcul et les pièces comptables correspondantes. Cette organisation évite de devoir reconstituer un dossier dans l’urgence plusieurs années après sa production.

Les contrats et preuves de la relation commerciale

Les contrats ne se limitent pas aux conventions longues et signées. Sont également à archiver :

- les devis acceptés ;

- les conditions générales de vente ou d’achat applicables à la date de la transaction ;

- les contrats clients, fournisseurs, distributeurs, agents et sous-traitants ;

- les avenants, renouvellements et résiliations ;

- les échanges portant sur un engagement, une réserve, une mise en demeure ou un litige ;

- les attestations d’assurance, garanties et procès-verbaux de réception.

L’enjeu est de conserver une version complète, datée et identifiable du document. Un contrat non signé, un avenant égaré ou des conditions générales non datées compliquent fortement l’administration de la preuve.

Les dossiers sociaux et RH

Les dossiers de salariés contiennent des données personnelles et parfois sensibles : contrat de travail, avenants, bulletins de paie, déclarations sociales, suivi des absences, formations, entretiens et documents de fin de contrat. Ils doivent être protégés par des droits d’accès stricts.

Le registre unique du personnel, les documents relatifs à la paie et certains justificatifs sociaux répondent à des obligations de conservation spécifiques. En revanche, les informations RH ne doivent pas être gardées « au cas où » : les candidatures non retenues, copies de pièces d’identité ou données de santé exigent une vigilance particulière au regard des règles de protection des données.

Les documents juridiques et de gouvernance

Certaines pièces constituent la mémoire et la preuve de l’existence même de l’entreprise :

- statuts et leurs modifications ;

- extrait d’immatriculation et formalités constitutives ;

- registres et procès-verbaux d’assemblées ou de décisions ;

- pactes d’associés, mouvements de titres et conventions réglementées ;

- délégations de pouvoirs et mandats ;

- titres de propriété intellectuelle, licences et cessions de droits.

Ces documents doivent être conservés dans un espace sécurisé, avec des originaux facilement identifiables. Pour les actes structurants, une conservation très longue, voire permanente pour les documents fondateurs, est souvent justifiée.

Les documents opérationnels, techniques et de conformité

Selon le secteur, il peut s’agir de dossiers qualité, certificats, fiches de traçabilité, rapports de contrôle, documents de sécurité, autorisations administratives, registres environnementaux ou documents relatifs à des équipements. Dans les activités réglementées, industrielles, agroalimentaires, de santé ou de construction, ces pièces peuvent être déterminantes en cas de sinistre, de rappel, de contrôle ou de mise en cause.

Connaître les durées de conservation sans appliquer une règle unique

Les durées légales varient selon la nature du document, le régime fiscal et social de l’entreprise, le secteur d’activité et l’existence d’un litige. Le tableau ci-dessous présente des repères couramment utilisés en France ; il ne remplace pas une vérification adaptée à votre situation, notamment avec un expert-comptable, un avocat ou votre conseil habituel.

| Catégorie de documents | Exemples | Repère de conservation courant | Point de vigilance |

|---|---|---|---|

| Comptabilité et pièces justificatives | Livres comptables, factures, bons de commande, relevés | 10 ans en général | Conserver les pièces qui expliquent chaque écriture comptable. |

| Documents fiscaux | Déclarations, avis, justificatifs de TVA ou d’impôt | 6 ans en général | Certaines situations peuvent prolonger le délai de contrôle ou de reprise. |

| Contrats et échanges commerciaux | Contrats, devis signés, correspondances liées à une prestation | 5 ans au minimum dans de nombreux cas | Garanties, assurances ou actions spécifiques peuvent imposer une durée plus longue. |

| Paie et documents sociaux | Bulletins de paie, déclarations, registre du personnel | Durées variables selon la pièce | Le registre du personnel est habituellement conservé plusieurs années après le départ du salarié. |

| Documents juridiques de la société | Statuts, PV, registres, titres | Longue durée, parfois permanente | Ne pas confondre obligations de conservation et intérêt patrimonial de la pièce. |

| Données personnelles | Candidatures, fichiers clients, données RH | Durée limitée à la finalité | Appliquer une politique d’effacement et documenter les exceptions. |

Le bon raisonnement n’est donc pas « garder cinq ans » ou « tout garder dix ans ». Il faut définir, pour chaque famille, une date de départ : clôture de l’exercice, fin du contrat, départ du salarié, dernière interaction commerciale ou extinction d’une garantie, selon le cas.

Dès qu’un contrôle, une réclamation, une procédure ou un risque contentieux est identifié, les documents utiles doivent être préservés, même si leur durée habituelle de conservation est arrivée à échéance. La destruction automatique doit alors être suspendue pour le dossier concerné.

Mettre en place un plan de classement simple et durable

Un bon archivage repose moins sur un logiciel coûteux que sur des règles comprises et appliquées par les équipes. L’objectif est qu’une personne autorisée puisse retrouver un dossier sans dépendre de la mémoire du dirigeant ou d’un salarié précis.

Créer une arborescence commune

Le classement peut être organisé par fonction, puis par année et par dossier. Par exemple :

01_Finance_Comptabilité / 2025 / Fournisseurs;02_Ventes / Client_Nom / Contrat_et_avenants;03_RH / Salarié_Matricule / Paie;04_Juridique / Assemblées / 2025;05_Fiscal / TVA / 2025.

L’important est d’adopter une convention stable pour les noms de fichiers. Une formule telle que AAAA-MM-JJ_TypeDocument_Tiers_Objet_Version est généralement efficace. Exemple : 2025-04-15_Facture_FournisseurX_Logiciel_4587.pdf.

Évitez les intitulés imprécis comme scan001.pdf, contrat final final.docx ou facture nouvelle.pdf. Ils rendent la recherche lente et favorisent les doublons.

Attribuer un responsable et des droits d’accès

Chaque catégorie doit avoir un responsable : direction ou secrétariat pour les actes juridiques, comptabilité pour les factures, RH pour les dossiers salariés, responsable qualité pour les documents techniques. Ce responsable ne doit pas forcément saisir tous les documents, mais il veille au respect de la nomenclature, des durées et des règles d’accès.

Les archives RH, les informations bancaires, les données médicales ou les pactes d’associés ne doivent pas être accessibles à tous. Appliquez le principe du moindre privilège : chaque utilisateur n’accède qu’aux documents nécessaires à sa mission.

Tenir un calendrier de conservation

Un tableau de suivi suffit souvent au départ. Il comporte au minimum : la catégorie, le responsable, la durée retenue, le déclencheur du délai, le support, le niveau de confidentialité et le mode de destruction prévu.

Ce calendrier permet d’éviter deux erreurs opposées : supprimer prématurément une preuve utile, ou conserver trop longtemps des données personnelles et des dossiers devenus sans objet.

Choisir entre archivage papier, numérique et stockage externalisé

La bonne solution est fréquemment hybride. Certains originaux papier doivent être conservés avec soin, tandis que les copies numériques facilitent la consultation quotidienne. Le choix dépend du volume, de la fréquence d’accès, de la sensibilité des documents et de la place disponible.

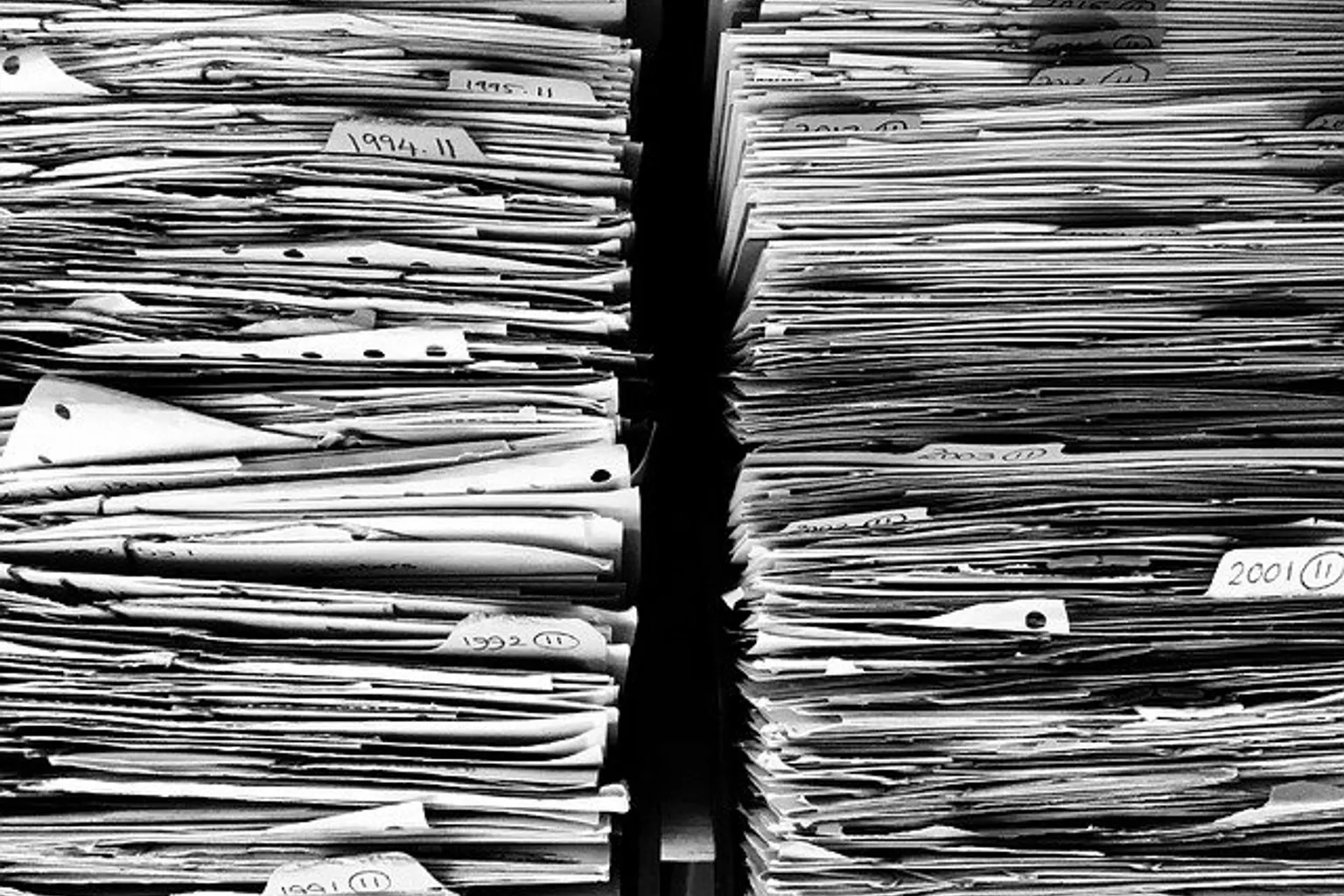

Conserver les archives papier dans de bonnes conditions

Les dossiers physiques doivent être rangés dans des boîtes ou cartons archivables, clairement étiquetés, placés sur des rayonnages solides et éloignés du sol. Le local doit être sec, propre, sécurisé et protégé autant que possible contre l’incendie, les inondations et les accès non autorisés.

Un inventaire est indispensable : numéro de boîte, contenu, période couverte, service propriétaire et date théorique de destruction. Sans index, un local d’archives devient rapidement un coût sans valeur opérationnelle.

Numériser pour accélérer l’accès, sans négliger la preuve

La numérisation permet de retrouver une facture ou un contrat en quelques secondes, d’éviter les pertes et de limiter les déplacements. Mais un scan n’a pas automatiquement la même portée qu’un original dans toutes les situations. Pour les documents à fort enjeu, il faut s’assurer de l’intégrité du fichier, de sa lisibilité, de son horodatage éventuel, de la traçabilité des accès et de la fiabilité du processus de numérisation.

Une solution de gestion électronique des documents (GED) devient pertinente lorsque les volumes augmentent ou que plusieurs personnes doivent consulter et valider des pièces. Recherchez au minimum : moteur de recherche, gestion des versions, droits d’accès, journalisation, export des données et sauvegardes distinctes.

Une archive sert à conserver et retrouver une information dans la durée, selon un classement et une durée définis. Une sauvegarde sert d’abord à restaurer des données après une panne, une erreur ou une cyberattaque. Une entreprise a besoin des deux.

Externaliser les cartons lorsque les locaux sont saturés

La location d’un box ou le recours à un prestataire d’archivage peut libérer de l’espace dans les bureaux. Cette option est utile pour les dossiers consultés rarement, à condition de ne pas transformer le stockage externe en zone de dépôt non indexée.

Avant de signer, vérifiez la qualité du site, les conditions d’accès, la confidentialité, les garanties d’assurance, la protection contre les sinistres, les délais de restitution et les modalités de destruction. Pour des archives contenant des données personnelles ou confidentielles, les obligations du prestataire doivent être formalisées au contrat.

Avantages

- Libère des mètres carrés dans les locaux de l’entreprise.

- Offre souvent un environnement plus adapté aux volumes importants.

- Peut améliorer la sécurité physique par rapport à une réserve non protégée.

- Simplifie la gestion des archives peu consultées.

Inconvénients

- Ajoute un coût récurrent de location, d’accès ou de transport.

- Rend la consultation immédiate plus difficile si aucun scan n’est disponible.

- Exige un inventaire précis pour éviter de chercher dans des dizaines de cartons.

- Implique de contrôler les garanties du prestataire et la confidentialité des données.

Sécuriser les archives contre les pertes, sinistres et cyberrisques

Une archive introuvable ou corrompue ne protège pas l’entreprise. La sécurité doit couvrir les documents physiques comme les fichiers numériques.

Pour le papier, prévoyez des armoires fermées, une gestion des clés, un registre des emprunts et une séparation entre les documents courants et les archives définitives. Les originaux particulièrement sensibles peuvent être placés dans un coffre ou chez un professionnel spécialisé.

Pour le numérique, appliquez des mesures proportionnées : authentification forte pour les comptes sensibles, droits d’accès revus périodiquement, chiffrement lorsque nécessaire, journal des modifications et sauvegardes isolées du système principal. Testez régulièrement la restauration d’un dossier : une sauvegarde non testée ne constitue pas une garantie réelle.

Enfin, préparez un mode opératoire en cas d’incident : qui contacter, quelles archives préserver, comment restaurer les données, comment informer les personnes concernées si une violation de données l’exige. Cette préparation est particulièrement utile en cas de ransomware ou de dégât des eaux.

Organiser la destruction à l’expiration des délais

Détruire les documents arrivés à échéance est une étape normale de l’archivage. Elle réduit les coûts, limite l’exposition des données personnelles et évite que des informations obsolètes circulent inutilement.

La destruction doit toutefois être contrôlée. Avant toute purge, vérifiez l’absence de contrôle, de contentieux, de garantie encore active ou d’intérêt probatoire particulier. Tenez un bordereau indiquant les dossiers détruits, leur période, le motif et la méthode employée.

Pour les archives papier confidentielles, privilégiez le broyage sécurisé ou un prestataire délivrant un certificat de destruction. Pour les données numériques, une simple suppression dans une corbeille ne suffit pas toujours : les copies, sauvegardes et espaces partagés doivent être traités conformément à votre politique interne et aux contraintes techniques.

Une méthode opérationnelle pour démarrer en moins d’un mois

Pour remettre de l’ordre sans bloquer l’activité, procédez par étapes :

- Recensez les lieux de stockage existants : armoires, ordinateurs, messageries, cloud, disques externes et box.

- Classez les documents par grandes familles : comptabilité, fiscalité, contrats, RH, juridique, opérations.

- Définissez les durées et les responsables dans un calendrier de conservation validé pour votre activité.

- Étiquetez et indexez les boîtes papier ainsi que les dossiers numériques selon une nomenclature unique.

- Sécurisez les accès, mettez en place des sauvegardes et testez la recherche d’un document précis.

- Planifiez une revue annuelle : nouvelles catégories, documents à détruire, accès à retirer et incidents éventuels.

L’archivage devient alors un processus de gestion à part entière. Bien conçu, il facilite les contrôles, réduit le temps passé à rechercher l’information et sécurise durablement les décisions de l’entreprise.

Questions fréquentes

Quels documents une entreprise doit-elle archiver en priorité ?

Les priorités sont les pièces comptables et fiscales, les contrats et leurs avenants, les dossiers sociaux, les documents juridiques de la société et les preuves de paiement ou de livraison. Il faut aussi conserver les échanges qui matérialisent un engagement, une réclamation ou une modification de contrat. La liste exacte dépend toutefois du secteur, de la forme juridique et des obligations propres à l’activité.

Combien de temps faut-il conserver les factures et documents comptables ?

En France, les livres comptables et pièces justificatives, dont les factures, sont généralement conservés pendant dix ans. Cette durée doit être appréciée avec le calendrier fiscal, les délais de prescription applicables et l’existence éventuelle d’un litige. Une entreprise a intérêt à conserver ensemble la facture, la commande, le bon de livraison et la preuve de règlement.

Peut-on jeter les originaux papier après les avoir numérisés ?

Pas systématiquement. La numérisation facilite le travail quotidien, mais elle ne permet pas toujours de détruire l’original sans vérifier la valeur probatoire du procédé, la nature du document et les exigences spécifiques applicables. Pour les actes importants, les documents originaux ou les copies fiables doivent être conservés selon une procédure documentée et sécurisée.

Quelle différence entre une GED, une archive numérique et une sauvegarde ?

Une GED sert à classer, rechercher, partager et suivre les versions de documents utilisés au quotidien. L’archive numérique vise la conservation durable de documents stabilisés avec des règles de durée, d’intégrité et de traçabilité. La sauvegarde, elle, permet surtout de restaurer les données après un incident ; elle ne remplace ni le classement ni la politique d’archivage.

Un box de stockage est-il adapté aux archives d’une PME ?

Oui, si les archives sont peu consultées et si l’entreprise manque d’espace, mais le box doit être sécurisé, sec et correctement inventorié. Avant de choisir cette solution, il faut vérifier les modalités d’accès, l’assurance, la protection contre les sinistres et la confidentialité des documents. Conserver une version numérique des pièces fréquemment demandées évite les déplacements inutiles.

Comment détruire des archives devenues inutiles ?

Commencez par vérifier que le délai de conservation est expiré et qu’aucun contrôle, litige, garantie ou obligation particulière ne justifie leur maintien. Les documents confidentiels doivent être broyés de façon sécurisée ou confiés à un prestataire capable de remettre un certificat de destruction. Il est recommandé de conserver un bordereau de destruction afin de garder la trace des opérations réalisées.